年末調整で提出書類に記入する時に扶養家族って

説明を見てもなんだか複雑でよくわかりませんよね。

家族の例を示して作った見本などを交えて、わかりやすく説明します。

この記事の目次

年末調整で控除対扶養親族となるのは?

ざっくり言うと、所得が1年間で38万円以下の生活を共にしている親族となります。

同居していても、所得が年間38万円以上ある人は扶養親族にすることができません。

扶養親族に関して、記入が必要となる書類は以下の2つになります。

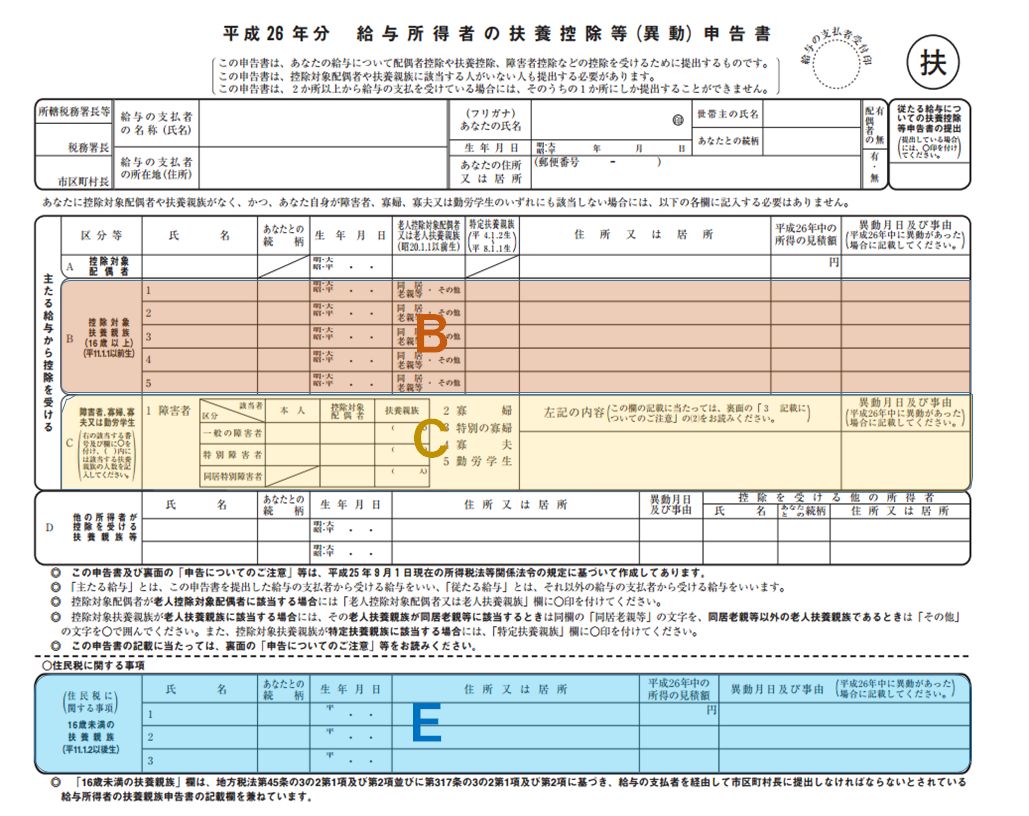

平成26年分 給与所得者の扶養控除等(異動)申告書

平成27年分 給与所得者の扶養控除等(異動)申告書

会社によっては、平成26年分は、昨年提出したものをそのまま使って

本人には渡されないというケースもあるようですね。

昨年提出した時から、変化があったと言う場合は、提出した申告書を

修正する必要があるので、会社に渡してもらえるようにお願いしましょう。

書類のフォーマットは同じなので、片方だけで説明しますが、

扶養親族に関する記入する場所は、下図のB、D、Eになります。

扶養親族の説明をする為、架空の家族、年末家の例

具体的に説明する為に、架空の家族を設定しちゃいます。

今回年末調整の書類を出すのは、サラリーマンの年末勝男さん(47歳)

家族構成は

[note]年末リカ(妻:42歳:昭和47.3.18生) 共働きで、年収160万円

年末波平(父親:72歳:昭和17.4.28生) 年金収入140万円のみ

転んで腰の骨を折って、長期入院中。退院は来年以降の予定。

年末フネ(母親:71歳昭和18.9.10生) 年金収入135万円のみ

認知症の為、家族で介護できない為、老人ホームへ入居中

年末太郎(長男:19歳 平成7.8.9生)

大学生 都会の大学に進学した為 別居中。

仕送りだけでは生活が苦しいので、バイトで月5万円、年間60万円の収入

年末花子(長女:17歳 平成9.10.10生) 高校生

地元の高校で同居中 年収なし

年末二郎(次男:15歳 平成11.11.11生) 中学生

地元の中学校で同居中 年収なし

[/note]

以上の6人家族のケースで考えてみましょう。

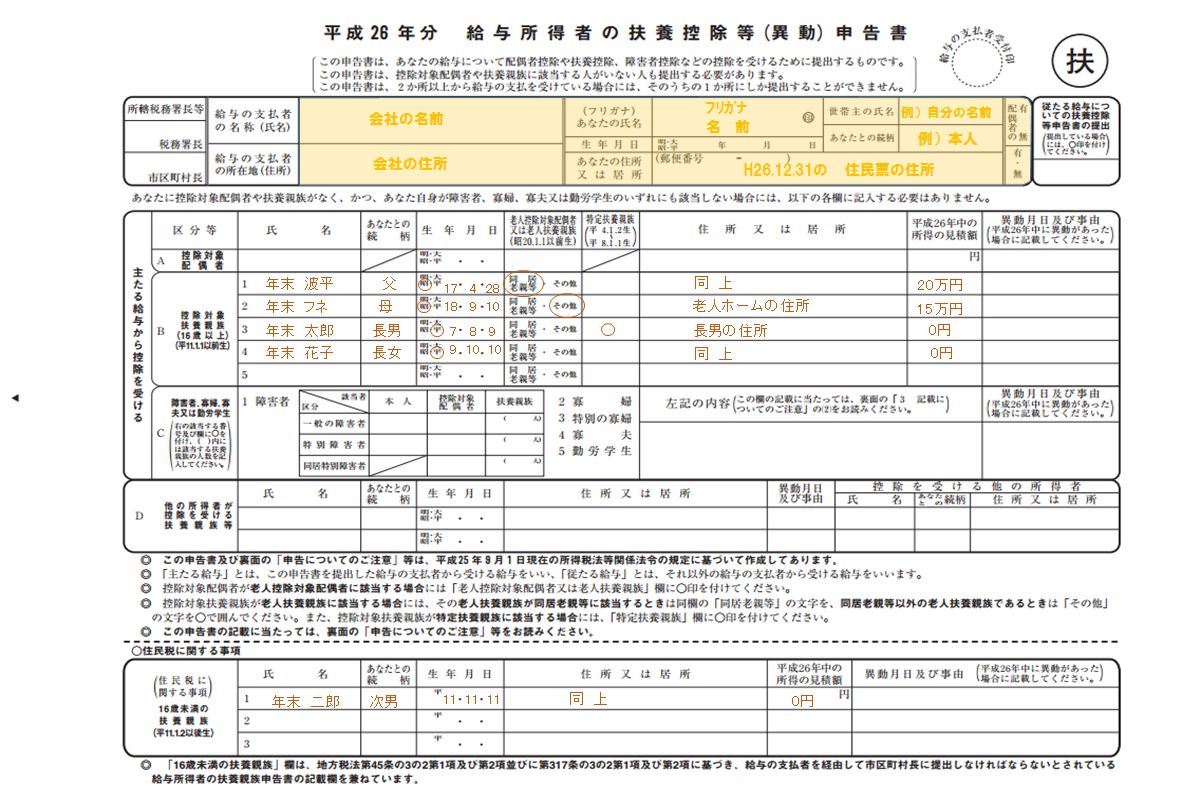

控除対象扶養親族の記入例(平成26年分)

まず、妻の年末リカですが、年間所得が76万円を超えているので、

今回の年末調整では、控除対象となりません。

平成26年分については、昨年提出している時と内容に変化がなければ

訂正の必要はありません。そのまま提出しましょう。

まず、父親と母親が控除対象扶養親族となるか、確認しましょう。

収入が年金のみの場合、計算は以下のようになります。

| 年齢 | 扶養対象となる年金収入額 | 書類に記入する所得 |

| 65歳未満 | 108万円以下 | 70万引いた額 |

| 65歳以上 | 158万円以下 | 120万引いた額 |

年末波平さんも、年末フネさんも、年齢が65歳以上で年金が158万円以下なので、

対象となります。

また、年齢が70歳以上なので、老人扶養親族の対象となります。

この時、もうひとつ条件があって、同居していることが必要となります。

年末波平さんは、入院中で同居していませんが、入院中は同居と同じ扱いにできます。

よって、同居老親等に丸をつけます。

年末フネさんは、老人ホームに入居しているので、同居扱いとなりません。

よって、その他に丸をつけます。

住所は老人ホームの住所にします。

ちなみに、70歳未満の場合は、老人扶養親族の対象とならないので、どちらも丸はつけません。

この同居かどうかの判断は、その年の最終日12月31日にどこに住んでいるかで

判断します。よって、入居日が12月30日とかの場合、

1年近く同居していても、その他になります。

ただ、この判断の例外があります。それは、死亡した時です。

死亡した年は、扶養親族として扱われます。

次に、年末太郎(長男)のケースです。

所得が38万以下の場合扶養親族の対象となります。

収入金額から65万円を引いた数字が所得金額となります。

大学生や浪人中など、所得が38万円未満で、

年齢的な条件を満たせば特定扶養親族の対象となります。

特定扶養親族の欄に丸をつけましょう。

このケースは同居かどうかは問われません。

仕送りで生活しているということで、生活を共にしていると判断されます。

ただし、バイトで103万円以上稼いじゃったとかの場合は、

扶養対象から外れるので注意して下さい。

その場合は、平成26年分の書類から、年末太郎の記入を赤線で消し、

訂正印を押して提出しましょう。

残りの年末花子(長女)と年末二郎(次男)のケースですが、

年齢が16歳以上かどうかで記入する欄が変わってきます。

これは、児童手当が見直された際に、

以前はあった16歳以下の特別扶養控除が

廃止されたことによる影響です。

児童手当が支給される代わりに、控除がなくなった形です。

年齢が16歳以上の年末花子はBの欄に、15歳の年末二郎はEの欄に記入します。

よって、来年分の平成27年分では、16歳になった年末二郎はBの欄に移動します。

Dの欄については、共働きの年末リカ(妻)の年末調整に、

一部の子供を扶養親族として申告したい場合に、

年末リカが申告した人を記入する欄です。

ダブって扶養申告しないように、記入する欄なので、

お互いの書類に矛盾がないように記入して下さい。

以上が平成26年分の見本に対する説明です。

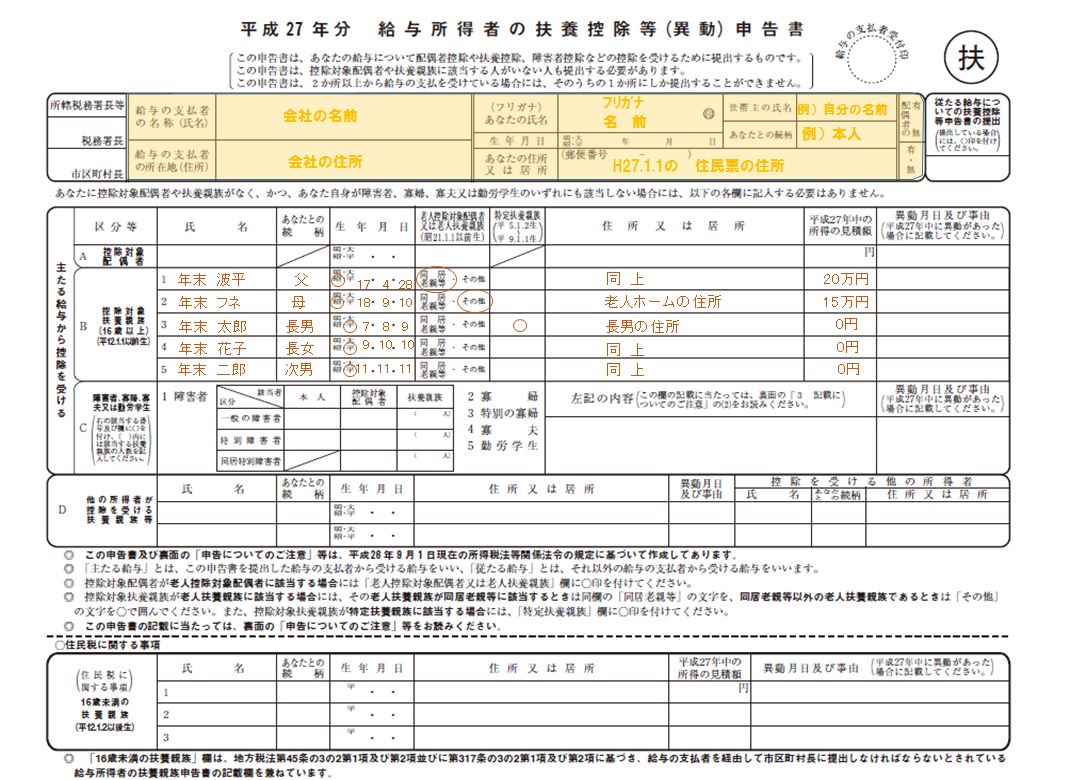

控除対象扶養親族の記入例(平成27年分)

続いて、平成27年分になります。

基本的に考え方は同じになります。

誕生日の判断日がずれているので、そこにだけ注意して

記入しましょう。対象になるか、金額が変わるとかがある場合は

それに応じた変更をしましょう。

ちなみに、年末家のケースでは

年末波平(父)は退院しているが、同居の扱いは変わらない為、変更なし。

年末フネ(母)は変化なし

年末太郎(長男)年齢的な条件は満たすし、バイトは増やさない予定なので変化なし。

年末花子(長女)は変化なし

年末二郎(次男)は高校生になって、年齢が16歳となったので、記入欄が変更

となってます。

まとめ

扶養親族となるかどうかの判断のやり方をまとめました。

少しややこしい部分がありますが、良く記入例や

書類の書き方などを読んで、正しく申告しましょう。

もし、間違っていて、後で指摘されると、色々面倒ですよ。